지분법회계처리(미실현손익)

2개월 정도 쉬니깐 이제 일이 하고싶은 욕구가 무럭무럭 샘솟습니다.

11년 가까이 일하고 2개월정도 안식을 가졌네요. ㅋㅋㅋ

과거에 지분법 회계처리에 대한 기초를 적은적이 있습니다.

여기에 추가하여 미실현손익(재고자산)에 대한 부분을 알려주고자

다시 이어서 작성해봅니다.

앞에 적은 블로그와 조건은 똑같습니다.

A회사가 투자회사

B회사가 피투자회사

A회사가 B회사 지분보유 30%

내부거래가 빈번하게 일어나서 사실상 비율을 정확하게 알수없다고

가정할때 실무상 사용하는 방법입니다.

하향거래(지배회사에서 종속회사로 매출)라고 가정하겠습니다.

A회사의 매출 10,000

매출원가 9,000

매출총이익 1,000 (10%)

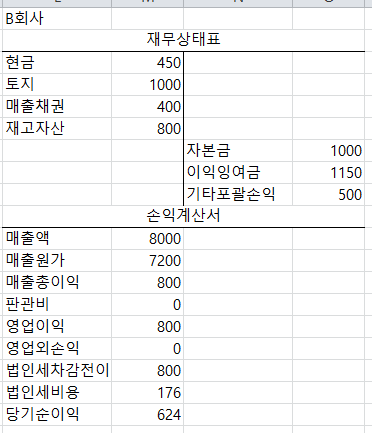

B회사의 재고자산

기초재고자산 1000

기말재고자산 800

매출액 8000

매출원가 7200

재고자산회전율 = 7200/[(1000+800)/2] = 8

내부거래 매출총액 3000

미실현손익 =3000*10%*30 = 90

재고자산미실현손익 = 90/8 = 11.~~~

전기미실현손익의 당기실현분 = 20

일떄

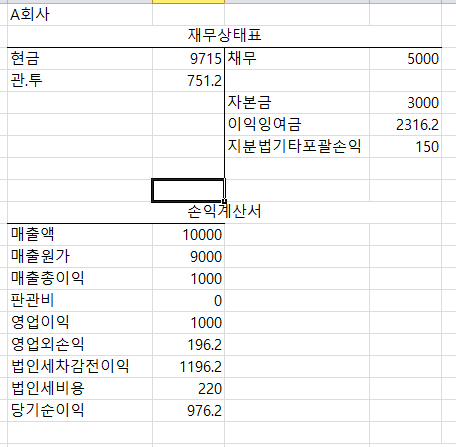

기말 지분법이익 계산하기전 A회사와 B회사의 재무제표는 아래와 같습니다.

보통 이럴경우

내부거래가 없다면

B회사의 당기순이익에서 지분율만 곱해서 계산하면 되지만

내부거래가 있다면 제거를 해줘야합니다.

하향거래일 경우

(624*30%)-11(당기미실현) + 20(전기미실현당기실현) = 196.2

해서

관.투 196.2 / 지분법이익 196.2 만큼 인식시키는 거지요~

상향거래일경우는

(당기순이익-당기미실현손익+전기미실현당기인식분)*지분율 하시면 됩니다.

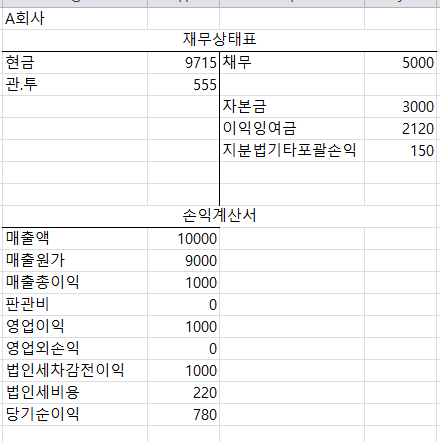

해서 이를 인식하게 되면 A회사의 재무제표는 아래와같이 바뀝니다.