회사를 운영하다보면, 몇가지 고민을 하게 됩니다.

이 회사는 제조에 특화되어있는데, 어떤 유통회사를 이용해서

판매를 활성화 시킬 수 없을까??

혹은

아이고 한국 인건비 비싸네

해외에 투자를 해볼까 등등의 사유로 고민을 합니다.

이때 50% 이상 투자(혹은 지분인수)를 하게되면 연결회계 대상이 되는것이고

20%~50% 투자(혹은 지분인수)를 하게되면 지분법 회계처리를 하게 됩니다.

(물론 50%를 넘어도 계약에 의한 조건으로 연결대상이 안되는경우도 있습니다.

그런 예외사항은 제외하고....설명드리겠습니다.)

오늘은 그 지분법 회계처리와 관련해서 간단하게 개념설명 하겠습니다.

보통 20%~50% 지분인수하면

쓰는 계정과목이

관계기업투자 혹은 지분법투자적용주식 뭐 이렇게 사용하는데

이번 블로그에서는 관계기업투자 줄여서 관.투 라고 표기하겠습니다.

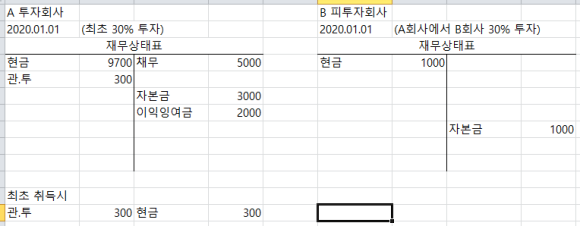

A회사는 투자회사이며

B회사는 피투자회사, 라고 가정하고 30% 투자했다고 가정했습니다.

(최초)

이후 B회사에 A회사는 30%만큼 투자했고, 타 법인이 70%만큼 투자해서

법인을 신규 설립하였습니다.

(인수할때는 보통 순자산의 가격만큼 인수가 되는것이 아니기때문에

영업권이 발생할 수 있습니다.)

A회사는 최초 투자시

관계기업투자 300 / 현금 300 의 회계처리가 이뤄질것이고

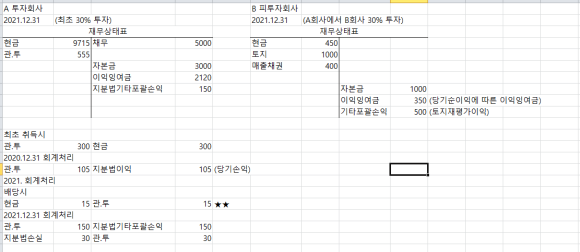

이후 1년이 흘렀습니다.

그간 B회사는 영업활동을 하여 당기순이익이 500만큼 발생하였고

토지를 500 취득하였습니다.

(A회사는 별도로 변한게 없다고 가정)

이때 B회사의 당기순이익 발생분만큼 A회사도

당기순이익상 지분법이익을 인식시켜주는 것이죠.(당기순이익은 ->재무상태표의 이익잉여금으로 갑니다.)

또 1년이 지났습니다.

그사이에 B회사에서는 이익의 10%만큼 배당을 결정하였고,

A회사에 배당으로 잡히는 금액은 15입니다.(500*10%*30%)

그리고 B회사는 토지에 대해 재평가를 실시하였는데

500이었던 토지가 1000만큼 늘었습니다.

1년간 손실은 100입니다.

다른부분은 특이사항 없으나

배당을 받을 경우

배당금수익으로 잡는게 아니라, 관.투를 배당금액만큼 낮추는 것입니다.

왜냐하면

기존 2020년 12월말

지분법 이익으로 이익의 30%만큼 이익을 잡았었는데,

그 이익분에 대한 댓가로 배당을 지급하는 것이기 떄문에, 관.투를 배당금액만큼

제거해주는 절차라 보시면 됩니다.

'회계' 카테고리의 다른 글

| 연결회계 기초 (0) | 2022.09.22 |

|---|---|

| 현금흐름표 작성하는법 - ⓒ(활용법) (0) | 2022.09.20 |

| 현금흐름표 작성하는법 - ⓑ (4) | 2022.09.16 |

| 현금흐름표 작성하기 ⓐ (0) | 2022.09.13 |

| 특허권 법인이 인수할때 발생하는 문제 (2) | 2022.09.12 |

댓글