백수짓 하고 있었는데

최근에 이력서 넣은곳에 서류합격이 되었어요.

드디어 연결매출 1조 상장사 기회가 왔습니다.

그간 노력했던것들이 면접에서 잘 표현되어 합격했으면 좋겠네요.

전 회사는 잘 굴러갈것처럼 하더만

결국 저 혼자 했던일을 2명에서 하려고 하는지

사람 한명 더 뽑네요ㅋㅋㅋ

자 오늘은 이까지 썰풀고,

오늘은 피투자회사(종속회사)의 지분이 변동되었을때

각각의 연결조정에 대해 공부한것을 가져와봤습니다.

- 0% → 50% 미만 → 50% 초과의 취득유형과

- 종속회사에서 증자 및 감자가 있는경우

- 종속기업의 지분을 매각한 경우

총 3가지 케이스에 대해 알아보고자 합니다.

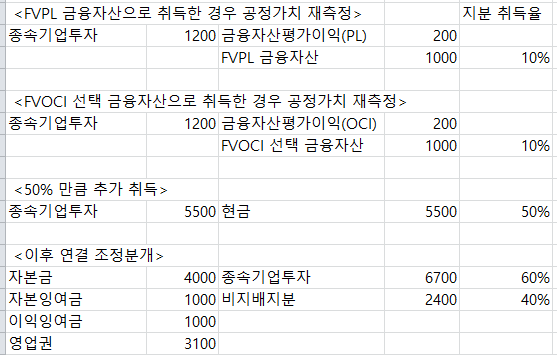

- 조금씩 지분을 확보해가는 경우

50% 미만까지는 회사에서

FVPL금융자산 혹은 FVOCI선택금융자산, 지분법적용투자주식 등

이렇게 진행을 하실겁니다.

그러다가 50%를 초과하게되면

FVPL금융자산 혹은 FVOCI선택금융자산, 지분법적용투자주식를 종속기업투자로 대체 하실겁니다.

<추가취득시>

종속기업투자 / 현금

<대체시>

종속기업투자 / 지분법적용투자주식 외

<이후 연결조정사항은 똑같습니다>

2. 종속회사에서 증자 및 감자가 있는경우

가. 종속회사에서 증자가 있는 경우

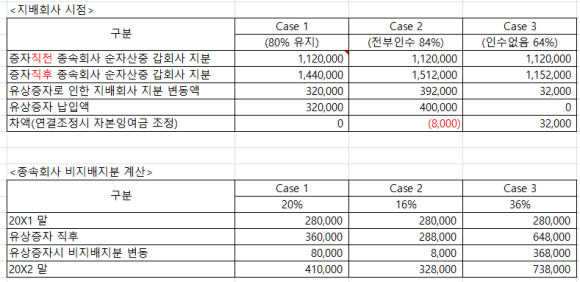

예제를 들겠습니다. 아직 저도 짬밥이 안되서 예제가 없으면 설명하기가 힘드네요.

가정은 종속회사에서 당초 800주 액면금액 1000원

지배회사가 종속회사의 640주(80%)를 취득(1,100,000)

종속회사에서 취득일 이후 200주 유상증자(주당 2000원)인 케이스입니다.

이 경우 크게 3가지 케이스로 나뉠 수 있습니다. 하지만 실무에서는...

경영권 방어 이런 목적때문에 자주 일어나지는 않을거같네요 ㅋㅋ

200주중 지배회사가 160를 취득하여 원래 지분율만큼 80%만큼 인수하는 경우와 200주 전체를 지배회사가 취득하는 경우, 혹은 하나도 취득하지 않는경우

이렇게 3가지로 나뉠수 있습니다.

유상증자 시점에 종속회사의 순자산이 140만원, 유상증자이후 그 해년도에 종속회사의 당기순이익 25만원 발생이라고 가정할때 Case 123은

아래와같이 정리할 수 있습니다.

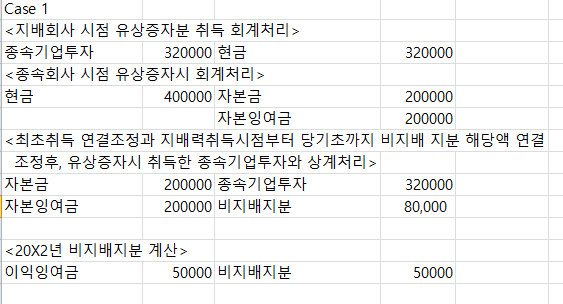

Case 1. <지배회사에서 일부 취득-지분율 맞춰서>

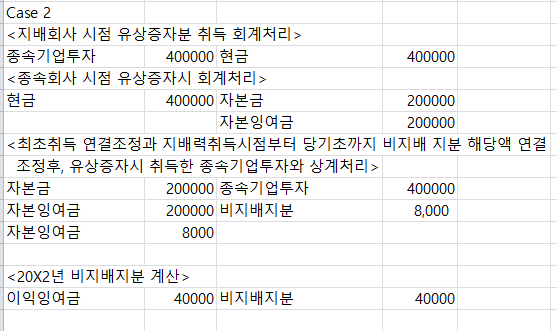

Case 2. <지배회사에서 전부 취득>

Case 3. <지배회사가 아닌 기업에서 전부 취득>

증자직전 종속회사 순자산중 지배회사 지분 : 140만 * 80%(기존지분율)

증자직후 종속회사 순자산중 지배회사 지분 : (140만 + 200주 * 2000원) * 유상증자후 지분율

유상증자 납입액 = 지배회사에서 실제 지급한 금액

종속회사 비지배지분은

유상증자 전 금액은 : 140만 * 비지배지분율

유상즉자 직후 : (140만+200*2000원) * 유상증자후 비지배지분율

입니다.

20X2년은 유상증자후 순자산에서 X2년 당기순이익 발생분을 반영해서 비지배지분율을 계산한 것입니다.

이런경우에 Case 1~3은 연결조정은 아래와 같습니다.

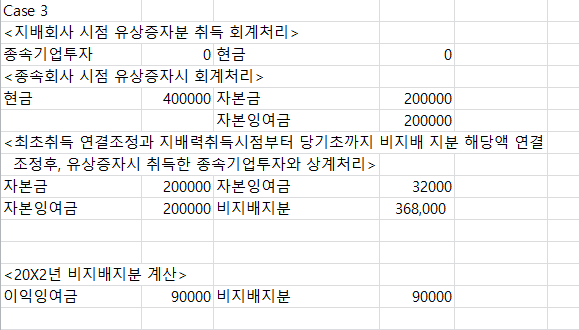

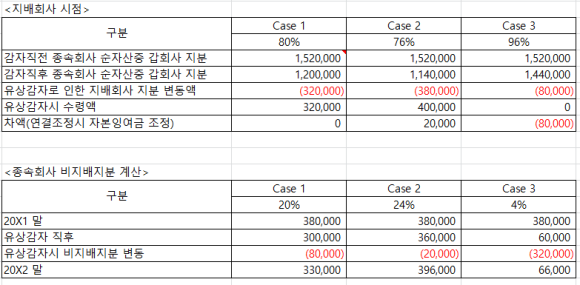

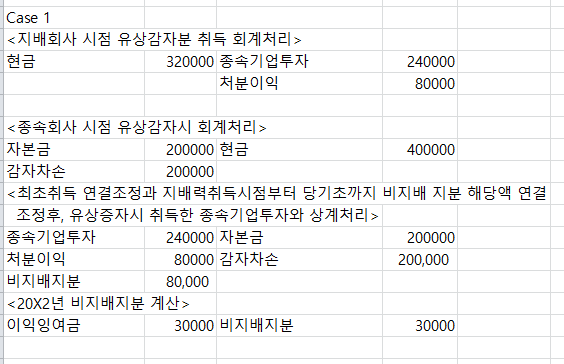

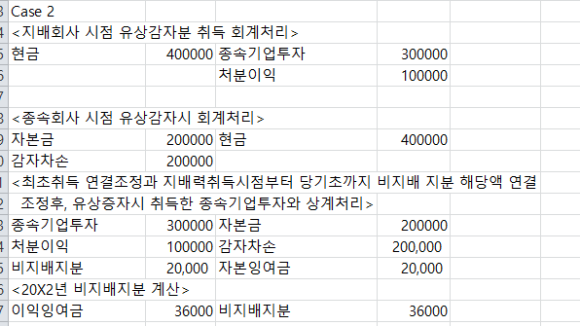

나. 종속기업에서 감자가 있는 경우

종속회사의 초기 발행된 주식은 1200주이고 액면금액은 1000원이며

지배회사가 종속회사의 960(80%)를 1,440,000에 취득

이후 종속회사에서 200주를 유상감자했으며, 주당 2000원임

이라고 가정하고 또 해보겠습니다.

이경우도 총 3가지 케이스로 나뉠수 있습니다.(실무상 과연 이럴까...?)

(헛공부 하는게 아니길)

종속회사에서 지배회사의 160주를 취득하여 감자하는경우와

전부 지배회사에서 취득하여 감자

혹은 전부 지배회사가 아닌 부분에서 취득하여 감자하는 경우 이렇게 3가지로 나뉠수있습니다.

감자하기전 종속회사의 순자산은 190만원이라고 가정, 유상증자 이후 15만원 당기순이익 발생이라고 할때 Case 1~3은 아래와같이 정리됩니다.

Case 1. <지배회사에서 일부 감자-지분율 맞춰서>

Case 2. <지배회사에서 전부 감자>

Case 3. <지배회사가 아닌곳에서 전부 감자>

계산방식은 위에서 설명한것과 동일합니다.

이 경우 Case 1~3의 연결조정사항은 아래와 같습니다.

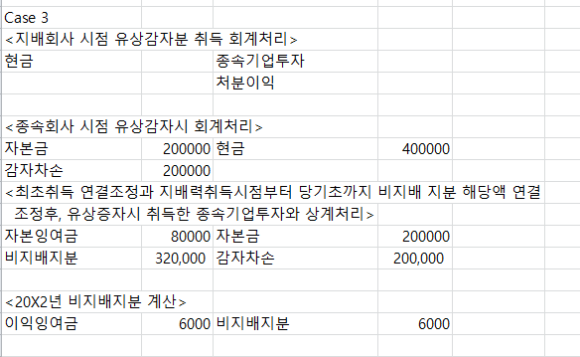

3. 지배회사가 종속기업 지분 매각하는 경우

회사를 운영하다가 지배회사가 종속회사가 더이상 필요없을때 혹은 기타 다른사유로 종속회사를 매각 할 수 있습니다.

예를 들면 지배회사가 종속회사의 발행주식 800주중 640주(80%)를 96만원에 취득

종속회사의 자본금은 80만/이익잉여금 20만

종속회사의 당기순이익은 20X1년에 10만

20X2년에 15만원이라고 가정합니다.

그리고 나서 지배회사가 20X2년에 종속회사의 주식 160주를 판매합니다.

이 경우도 뭐 2가지 케이스로 나눌 수 있습니다.

지배회사가 종속회사의 지분을 외부에 판매한경우(160주 25만원) -case1

지배회사가 종속회사의 지분을 종속회사에 판매한경우(160주 25만원) -case2

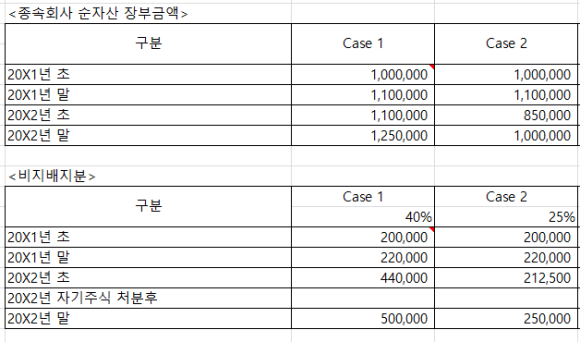

이 경우 종속회사의 순자산 장부금액과 비지배지분을 보겠습니다.

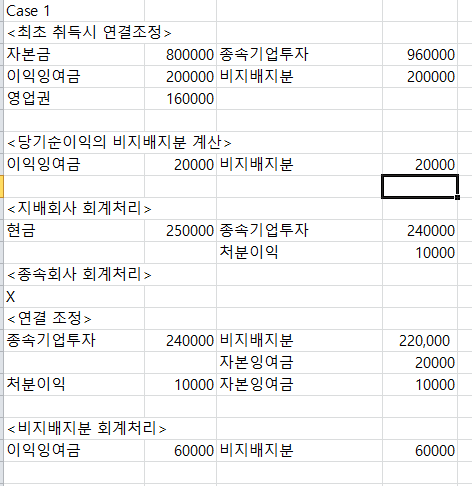

Case1의 연결조정입니다.

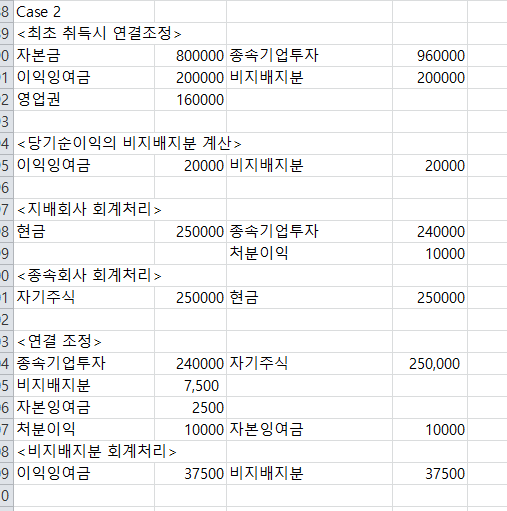

case 2 입니다.

'회계' 카테고리의 다른 글

| IFRS 컨버전 B (1) | 2022.10.23 |

|---|---|

| IFRS 컨버전 A (0) | 2022.10.23 |

| 연결회계(금융자산 제거) (2) | 2022.10.12 |

| 연결회계(내부거래 제거-재고, 미실현이익계산) (3) | 2022.09.29 |

| 유효이자율에 따른 계산방법 (0) | 2022.09.28 |

댓글