요즘 시간이 너무 잘가네요.

상장사로 이직하려고 공부중이기도 하고,

전에 같이 일했던 상무님이 다른회사에 가셔서 일하고계신데

원가계산 TOOL(수불부외) 좀 알려달라해서 조금씩 보고있고

조만간에 한번 대구에 가서 술한잔 얻어먹어야 겠습니다. ㅋㅋㅋ

자 썰은 이까지 하고

이번에는 연결회계 내부거래 제거편에서

종속이나 지배회사에서 사채를 발행한것을

종속이나 지배회사에서 취득했을때, 이를 내부거래 제거하는 것을 알려드리겠습니다.

유형은 크게 2가지로 나뉩니다.

첫번쨰, 처음 사채발행할때 바로 취득한경우

이는 지배회사와 종속회사의 계정만 다를뿐 금액은 같기때문에 생략하도록 하겠니다.

두번째는 사채발행시기와 취득한 시기가 다를 경우입니다.

이번 예제에서는 이 케이스로 진행을 하겠습니다.

문제는 엑셀파일로 올려드렸습니다.

20X1년 초에 지배회사는 종속회사의 지분을 90% 320,000에 취득하였고

취득시 토지에서 10,000만큼 공정가치 차이

재고자산에서 15,000만큼 공정가치 차이가 있었습니다.

토지는 이후 별다른 거래가 없고

재고자산은 20X1년에 60% 판매하였고, 20X2년에 40%를 판매하였습니다.

(사실 실무상 이런 공정가치 문제가 나타날까요..? 저같으면

공정가치를 종속회사의 재무제표를 공정가치로 재평가해서 재무제표를 달라하겠습니다..)

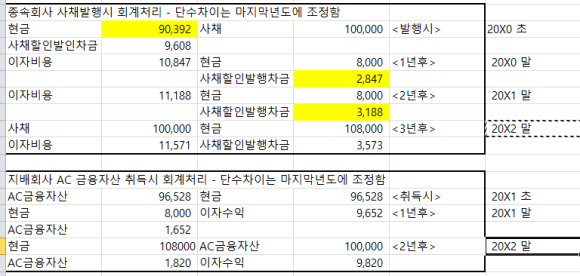

그리고 20X0 초에 종속회사가 발행한 사채를 지배회사가 20X1년 초에 모두 취득하여 AC금융자산으로 인식하였습니다.

사채 발행 요약사항

액면가 : 100,000

기간 : 20X0.01.01~20X2.12.31

이자지급 : 액면금액의 8%를 매년 12월 31일에 지급

유효이자율 : 20X0년 12% //20X1년 10%

이후 20X2년 초에 지배회사는 종속회사의 사채를 모두 제 3자에게

매각하여 처분이익 2,000 발생

20X1년 영업권의 회수가능액이 4900원 적다.

이 케이스로 진행하겠습니다.

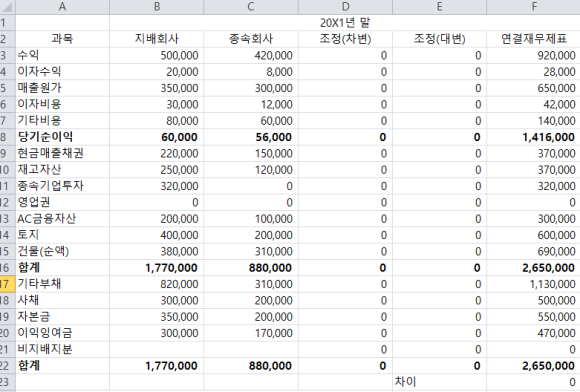

20X1년의 지배와 종속회사의 재무제표는 아래와 같습니다.(엑셀에 있어요)

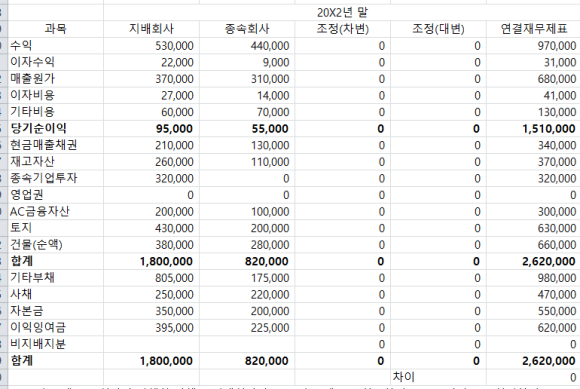

20X2년의 종속회사와 지배회사의 재무제표는 아래와 같스빈다.

----------------------------------------이제 풀이 ----------------------------------------

사채와 발행, 금융자산의 취득과 관련하여 유효이자율법은 아래

블로그에 적어놨습니다. 먼저 이것을 이해하셔야

이 연결회계를 할 수 있습니다.

일단 사채 발행한 종속회사와

취득한 지배회사의 당시 회계처리를 보겠습니다.

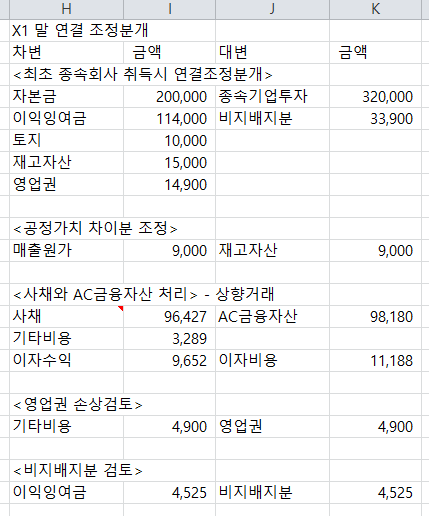

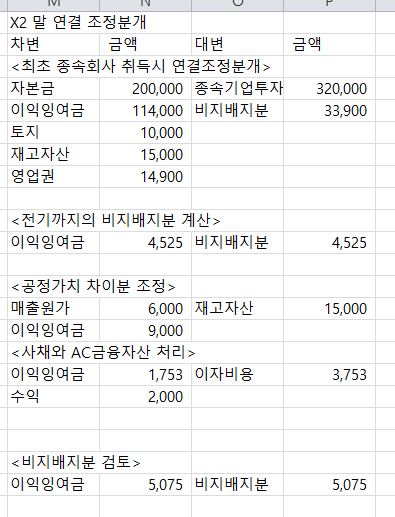

그리고 X1년에 대한 연결조정 분개입니다.

사채의 경우 사채 100,000과 사채할인발행차금 3,573을 순액으로 표기함

최초취득시 연결조정분개와 공정가치 차이분

영업권 손상검토같은 경우는 전 내부거래 제거편에서 설명 드렸으니 생략하겠습니다.

사채와 AC금융자산의 처리를 보시면

지배회사의 X1년말 AC금융자산 잔액(해당 사채와 관련된)과

(96,528 + 1,652) = 98,180

종속회상 X1년말 사채 잔액(해당 사채와 관련된)

FM은 사채 100,000 하고 대변에 사채할인발행차금 3,573을 표기해야하지만

엑셀 계산을 편리하게 하기위해 순액으로 표기하였습니다.

그리고 각각 이자수익과 이자비용을 적고

차액부분만큼 사채상환손실이라고 인식합니다.

(96,427+9,652 - 98,180 - 11,188 ) = -3,289

그리고 기타비용이라고 표기한것도 '사채상환손실'이라는 계정을 사용합니다.

그리고 이건은 상향거래이기때문에

비지배지분 검토할때

(당기순이익 - 공정가치차이 매출원가 - 기타비용 - 이자수익 + 이자비용 ) * 지분율 해서 계산을 해줍니다.

(56000 - 9000 - 3289 - 9652 + 11188) * 10% = 4,525

2차년도의 연결조정사항입니다.

나머지 부분은 특이사항 없고

사채와 AC금융자산의 처리를 보시면

다른 부분은 이해가 되실겁니다. 수익은 처분이익을 없애준것이고

이익잉여금은 이자비용과 수익의 차이라는 것을 알것입니다.

여기서 이자비용은 아래와 같이 계산되었습니다.

<지배회사의 경우 X1말까지의 AC 금융자산 잔액

96,528 + 1,652 = 98,180보다 2,000(처분이익)으로 팔았으니

108,180에 팔았다는 이야기가 됩니다.

하지만 종속회사의 실 사채금액은(90,392+2,847+3,188) = 96,427

즉, 이말은 20X2년 초에 96,427에 대해 발생한 이자비용보다

100,180 기준으로 이자비용을 계산했을때보다 3,753만큼 더 과대계상한 결과가 되었다고 봅니다(110,180-96,427) 그래서 이를 연결조정으로 넣습니다.

이렇게 마무리가 됩니다.

답안은 아래에 별도로 올려 놓겠습니다.

'회계' 카테고리의 다른 글

| IFRS 컨버전 A (0) | 2022.10.23 |

|---|---|

| 연결회계(지분의 변동) (0) | 2022.10.21 |

| 연결회계(내부거래 제거-재고, 미실현이익계산) (3) | 2022.09.29 |

| 유효이자율에 따른 계산방법 (0) | 2022.09.28 |

| 연결회계 내부거래 제거 (0) | 2022.09.27 |

댓글