세무쪽에 글쓰는것은 오랜만이네요.

오늘은 일감몰아주기와 관련하여 글을 써보려고 합니다.

작은 회사들은 모르겠는데, 일정 규모가 있는 회사라면

특수관계회사들이 존재합니다.

최대주주가 A회사 와 B회사를 동시에 가지고 있다던지

최대주주가 A회사를 보유하고 있고 A회사가 B회사를 지배한다던지

뭐 그런 회사들이 존재합니다.

그럼 우리는 생각 해볼 수 있습니다.

시장경제에 따른지 않고

우리의 종속회사에게 종속회사의 이익을 늘려주기 위해

시장가격보다 저렴하게 넘길 수 도 있습니다.(사실 이러면 일감몰아주기 이전에 다른걸로 얻어맞을듯.......공정위 흐..)

혹은 안정적인 SCM 을 위해 거래를 하는것일 수도 있습니다.

암튼 여러가지 이유로 종속회사(수혜법인)과의 거래를 진행하게 됩니다.

이중 세법에서 열거하는 아래 요건에 해당할경우 일감몰아주기 증여의제를 검토하게 됩니다.

첫째, 수혜법인의 세후영업이익이 있을것

둘째, 수혜법인 매출액중 지배주주와 특수관계법인에 대한 매출액이 30%

(중소기업 50%, 중견기업 40%)를 초과할것

세쨰, 수혜법인의 지배주주 및 그 친족의 직간접 보유비율이 3%(중소, 중견10%) 초과 할것

에 해당되는 경우이죠

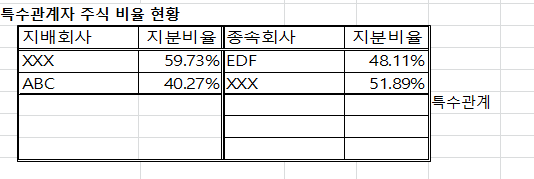

그래서 먼저 우리는 지배구조를 먼저 확인할 필요가 있습니다.

지배회사 XXX씨가 종속회사 XXX의 지분을 보유하고 있습니다.

일단, 세후영억이익이 있다고 가정하고

위 조건이랑 맞게되어 검토대상이 되었습니다.

그럼 증여의제이익 검토절차에 대해 알려드리겠습니다.

첫번째 수혜법인의 사엽연도 매출액을 알아야합니다.

두번째, 지배회사와의 매출액을 파악하고

세번째, 과세제외 매출액은 (수혜법인 매출액에서 빼줍니다.)

ⓐ 중소기업인 수혜법인이 중소기업은 특수관계법인과 거래한 매출액

ⓑ 수혜법인의 본인의 주식보유비율이 50/100 이상인 특수관계법인과

거래한 매출액

ⓒ 수혜법인이 본인의 주식비율보다 50/100 미만인 특수관계법인과 거래한

매출액에 그 특수관계법인에 대한 수혜법인 주식보유비율을 곱한금액

ⓓ 수혜법인이 지주회사인 경우로서, 자회사와 손자회사와 거래한 매출액

ⓔ 수혜법인이 수출을 목적으로 특수관계법인과 거래한 매출액

ⓕ 기타등등(상증법 과세제외 매출액 찾아보시와요)

그럼 아래와 같이 계산이 됩니다.

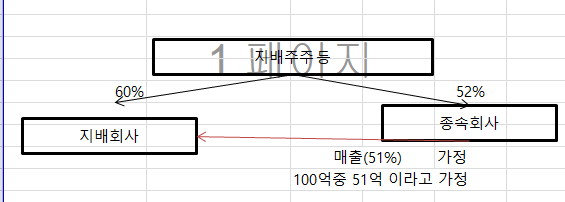

수혜법인의 총매출액은 100억가정

지배법인과의 매출액은 51억 과정

그리고 나서, 주식보유비율을 계산해줍니다.

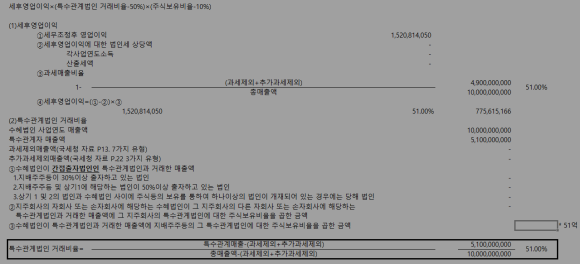

그리고나서 증여의제이익을 계산하면

세후영업이익 * 초과비율 * 주식보유비율 하면 3,249,052원이 나오네요

이렇게 지배주주 XXX씨는 저금액만큼 세금을 내야한다.

뭐 이렇게 계산이 되었습니다.

전, 증여의제해서 세금낸적은 없고

사업계획수립시, 세금을 내지 않을 만큼의 범위로 거래를 진행할 수 있게

금액을 제시해서 일을 진행해왔습니다.

그래서 계획대비 초과할거같으면 조율하면서

세금을 내지 않게끔 해왔었죠 ㅎㅎ

백수된지 이제 1달이 지났네요. 시간 참 잘갑니다.

'세무' 카테고리의 다른 글

| 가지급금 인정이자 계산 툴 (0) | 2023.07.25 |

|---|---|

| 법인세 원천납부세액명세서 작성하기 (1) | 2022.09.09 |

| 업무무관자산 등에 대한 지급이자 손금불산입(세무조정) (0) | 2022.09.08 |

| 종합부동산세 나대지 계산 (1) | 2022.09.08 |

| 수입배당금의 익금불산입(법인세조정) (1) | 2022.09.07 |

댓글